日本の個人信用情報の搭載は基本的にCIC(クレジット情報センター)というところで管理されます。そこに載る情報について細かく紹介します。

信用情報の開示は個人でも可能

手数料はかかりますが(1,080円)、個人でも信用情報の開示は可能です。インターネット経由で開示するにはクレジットカードが必要で、その他の方法だと窓口での開示となります。

そこでは信用情報のすべての情報が開示可能。なお情報の登録は2ヶ月ほど遅れてされますが、分割払いの申請やクレジットカード作成申請は即時されます。

なので、実際にいくら借りているとかの情報は古い情報でされるので、「支払いが遅れてしまった!ブラックリストに載っていないかすごく心配だから信用情報を開示しよう」というのはすぐに確認できません。言い換えれば、遅延してからすぐにクレカ作成とかは可能ってことなんですかね。

情報にのる内容

載る情報はいくつかに分かれています。

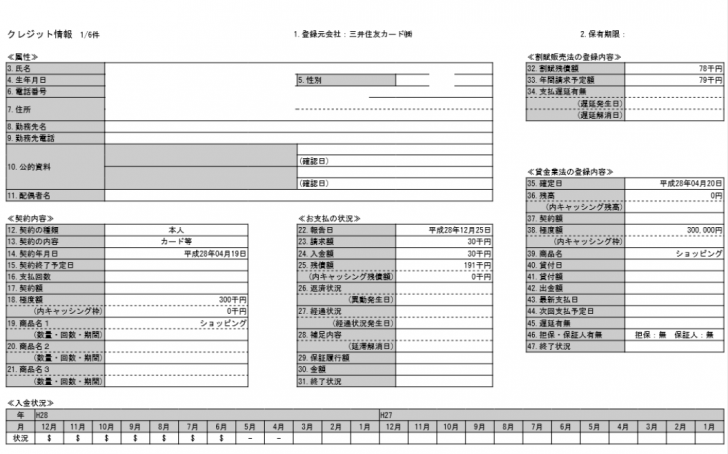

ローン・カードの情報

ここで載る情報はいくら残債があり、年間何円のペースで返済されるかの情報、そして過去にちゃんと返済できたかの情報です。ここで遅延があるとAとかのマークがつくことになります。

クレジットカードの場合

クレジットカードの場合、追加情報で何円の限度枠があるか、今の残債はいくらかという情報がのります。リボ払いの場合、回数欄に「リボ」とつく場合もあります。(MUFJではリボ、SMBCは空欄)

ここでのポイントは、リボ払いや分割払いをすると、残債と年間返済予定額の数字が一致しなくなります。また、リボの返済額がいくらかという情報が載らないため、表面上はたくさん使ってるってだけの情報しか載りません。臨時返済金とかの表示が載らないのはちょっと痛いかなと。リボ払いだとたくさん返してるアピールができないので見た目悪くなるかもしれない。

携帯の場合

何円分を分割したか、何回払いかというのが表示されます。もちろんここでの返済が遅れるとAとかのマークがつきます。そしてクレジットの返済遅延より携帯会社の返済遅延の方がヤバいらしいので注意点が必要。

その他載る情報に関してはクレジットと変わりないです。

ローンの申し込み履歴

ここは分割払い・クレジット・携帯料金すべて同じところに搭載されます。

もし、申し込み時に偽装していると偽装したという記録も搭載されます。そしてクレジット会社等が何時何分に私の情報をみたという情報ものります。ちょっと見てて面白いかも。

注目すべき点

返済履歴

まず、支払いの遅延情報が載るというのはまあ当たり前な話なのですが、いくら残債があり、前回何円返したかという情報しかのりません。

どのような返済の仕方をしているとかの情報がないのでリボ払いにしてると表面上の見た目は悪くなると思います。逆に、この人は何枚のリボ払いカードを持ってるとかはわからないので、額が増えていると年間返済予定額の部分が非常におかしなことになります。可能なら一括返済、リボ払いにするなら可能な限り毎月返済額をあげるようにしましょう。

あと詳しいことはわからないのですが、カードが止められない限り、支払い遅延をしても2年後には表面上から消えていると思います。一応、ローンの履歴等は5〜7年は残りますが、タイミングと運が良ければ2年後には消えるのかもしれない。

ただこれはあくまで1回限りの遅延の場合のみ。3回連続遅延がいわゆるブラックリストな状態なので、こうなれば本当に数年間消えません。諦めましょう。

情報偽装の登録

ここでは申し込み時の電話番号や、なんの証明証を使ったか、申し込み時の名前や性別、住所や生年月日も載ります。

つまり、高校生がクレジットカードを作ろうとして生年月日を偽装した。等もバレます。登録時にミスするのはともかく、明らかな偽装をするとやはりブラックリスト状態になるので注意しましょう。

まとめ

変なことをしなければ普通はローン等の審査に影響するようなことはありません。ただ一度登録されてしまったら最後。責任もってローンの返済・カードの使用をしましょう。